「社員は資産」を複式簿記で考える

~採用・研修費用・退職、単年のコストで考えていませんか~

「人材は資源ではなく資産である」との論調が強まっています。「もともと社員のことを資源とは思わず昔から大切にしてきた」という声も聞こえてきそうです。日本では長期雇用が大前提であり、社員のことを長い目でみて大切にしてきたのは事実でしょう。

それでも、「コロナで業績が落ち込み採用を停止した」「コストカットのために研修費用を辞めた」な、短期の損益で人にかかるお金の話をしていませんか。

「人は資産」論への賛否はともかく、簿記・会計の世界から知恵を拝借し、発想の転換すると、社員のことを一層真剣に考えることができそうです。

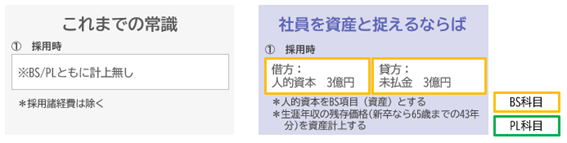

【1.採用】

- これまで:採用するとき、採用経費などは帳簿に計上しますが、「価値がありそう」だと選考し、「当社で活躍してもらおう」と決裁した新入社員が持つ価値自体は、残念ながら帳簿に全く現れません。

- 社員は資産:採用は、経営がその人に投資をする重大な意思決定です。しかも、大卒初任者であれば生涯年収を約3億円も払いながら、65歳の定年まで43年間も「保有」する莫大な投資です。

(図表1:採用)

出典:筆者作成

こう考えると「今期の損益がどうか」という観点で採用を停止したり急に増やしたりすることが本質的ではないことが分かります。「この先のリターンが見合うか」という長期の目線の方が重要だからです。より短期での価値実現を目指す投資をしたければ、新卒より中途など、事業計画に応じた採用セグメントの議論もできるでしょう。

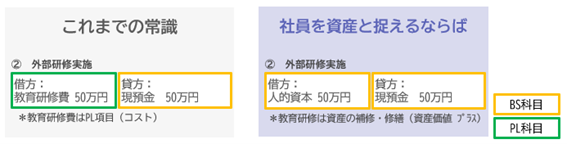

【2.研修】

- これまでの常識:教育研修費用は単年度のコストです。業績に陰りが見えれば真っ先に取りやめになりますし、人事部の皆さんは「もっと安い業者は無いのか」などと言われたこともあるかもしれません。

- 社員は資産:教育研修は、保有する「人的資本」の価値を高めるための追加投資です。費用相当分だけ資産の価値を増やしたのだと考えられます。

(図表2:教育研修)

出典:筆者作成

設備などの有形固定資産も、修繕をして価値を維持・増強します。生産効率を高めるためのメンテナンスなどです。研修も同じです。将来を見据えて必要となるスキル量・質を確保すべく、社員にリスキリング投資をしたり、スキルの陳腐化が見える社員が健全により長く活躍し続けられるようにアップスキリング投資をしたりします。業績が悪くなりそうな時こそ、価値の源泉を増やすための投資をすべきでしょう。

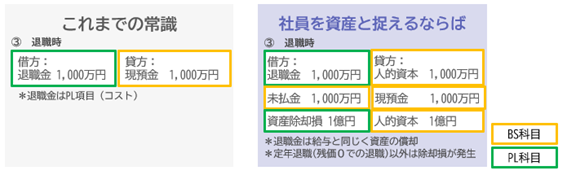

【3.退職】

- これまでの常識:退職による人材の流出は痛手です。しかしながら、会社にとっての損失が表現されません。

- 社員は資産:投資をしながら価値を高めてきた社員の突発的退職は、資産の除却損として認識できます。まだ1億円の価値が残っているのに辞めてしまい、回収するはずのリターンを得る機会を損失した、などと考えられるのです。

(図表3:退職)

出典:筆者作成

なお、リストラについては、価値が減損しリターンが見込めなくなった資産の除却と考えることができるます。スキルの種類やレベルが合わなくなったことで在籍企業における価値が減少したとはいえ、そのスキルを必要とする他の会社にとっては高い価値を持つ場合があるでしょうから、高く見積もって投資をしてくれる転職先を探す方が本人にとってもハッピーです。

実際に会計帳簿に計上するか否かは全く重要ではありません。会社が目指す姿を実現できるだけの価値の源泉(=人材)をどれだけ有するのか、人材が有するスキルの量や質は十分か、補修が必要ではないかを常に把握する必要があります。そこからさらに、中長期先を見越した人材マネジメントの議論ができることが肝要です。

「本稿は人材に対する投資を概念的に捉える試行について論じたものであり、実際に人材をモノとして会計計上することを推奨するものでは無く、またその方法を説明するものでもありません。」

コラムを読んだら投票を!

コラムをお読みいただきありがとうございます。 今後、さらに興味深いコラムの提供やセミナーテーマの参考とさせていただきますので、ご感想の選択をお願い致します。

※投票いただくと、これまでの感想をグラフで見ることができます。

このコラムの平均評価

投票いただくとこのコラムの評価が表示されます。

- 大変興味深い

- 興味深い

- ふつう

- つまらない

- 大変つまらない

このコラムの感想

- 大変興味深い

- 興味深い

- ふつう

- つまらない

- 大変つまらない