賃金引上げ率の推移と参考指標

~自律的な報酬水準のコントロールを~

2022年以降の物価上昇率の伸長と実質賃金が目減りしている状況等を踏まえ、2023年12月、政府は物価上昇率を超える賃上げを実現できるよう、賃上げ税制を抜本的に拡充しました。同11月末には、「令和5年賃金引上げ等の実態に関する調査」が厚生労働省より発表されており、2023年の各社の賃上げ状況が見えてきました。

賃金の改定を実施した又は予定している企業は、89.2%(前年86.6%)。管理職のベースアップを行った・行う予定の企業は43.4%(前年24.6%)、一般職のベースを行った・行う予定の企業は49.5%(前年29.9%)と前年から急上昇しました(※ベースアップの実施割合は、管理職及び一般職で定昇制度がある企業を100.0%とした場合の割合)。

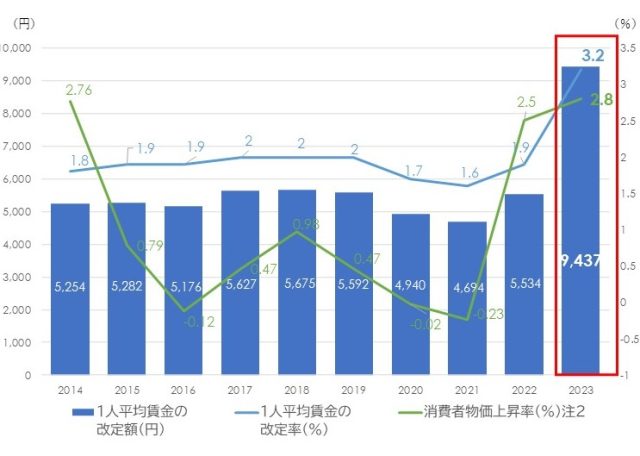

図表1は1人平均賃金の改定額・改定率の調査結果と、消費者物価指数(CPI)の推移です。昨年の1人当たりの平均賃金の改定額は9,437円、改定率が3.2%と、消費者物価指数(CPI)の上昇を追いかけるように大幅に伸びているのがわかります。

出所: 厚生労働省(2023)『令和5年賃金引上げ等の実態に関する調査』,総務省統計局(2023)『消費者物価指数(CPI)』をもとに作成

注1 図表は「1人平均賃金の改定額及び改定率の推移」と「消費者物価指数(CPI)」より加工

注2 消費者物価指数は生鮮食品を除く総合。2023年のCPIは日銀の予測(2023年10月31日時点)より引用

注目される2024年以降の賃上げですが、皆さんの企業ではどのように検討を進めているでしょうか。他社が何を参考指標としているのか、同調査結果を見てみましょう。

出典:出所:厚生労働省(2023)『令和5年賃金引上げ等の実態に関する調査』をもとに作成

注1 図表は「企業規模、賃金の改定の決定に当たり最も重視した要素別企業割合」より加工したもの。

注2 賃金の改定を実施した又は予定していて額も決定している企業のうちの割合。ただし、平成20年調査以前は賃金の改定を実施した又は予定していて額も決定している企業のうち、改定に当たり最も重視した要素に記入のある企業を100.0%とした割合であり、比較の際は注意を要する。

図表2は、賃金の改定を実施した又は予定している企業において、賃金改定の決定の際に最も重視した要素の推移です。2023年は、「企業の業績や前年実績、関連会社の動向」の割合が42.2%と最も多くなっており、次いで「雇用・労働力の確保」が28.9%、「世間相場・物価の動向」が14.6%となっています。注目すべきは、前年に比べて「雇用・労働力の確保」と「世間相場・物価の動向」の割合が急増しており、「重要視した要素はない」とした企業が減少していることです。それだけ昨年の賃金改定では、世の中の動向と従業員への配慮を念頭に置いて検討した企業が多かったということです。

報酬はハーズバーグの二要因理論からすると「衛生要因」であり、不満足の要因になります。一旦報酬水準が上がったとしても、それを継続しないと、また不満足の要因になるということです。

社員の報酬満足を維持するには、「世間の賃上げの気運が高まっているから」ではなく、労働市場における報酬水準や物価等を定期的(例: 半年ごと、年次など)に把握しつつ、自社の業績なども踏まえ、自律的に報酬水準をコントロールしていくことが望ましいです。

企業は成長を続けないと報酬満足を維持していくことは難しいため、人的資本経営の観点における適正な報酬水準のコントロールとともに、人材のパフォーマンスを高めるマネジメントや育成も重要になってきます。

従業員への適正な報酬とパフォーマンスマネジメントが、企業と従業員の間の相互信頼を築き、持続可能な業績向上へつながっていくでしょう。

以上