賞与配分前営業利益に占める賞与の割合は20%~40%

~社員の成果に報いる賞与制度~

今回は会社利益と賞与の関係について解説します。

賞与は、月例給与の後払いや生活給といった生計費調整機能と、会社業績や個人の成果に応じて分配する業績連動機能の2つの機能を持ちます。会社業績に応じて賞与額を決定する仕組みにすることで、経営状況に応じた柔軟な支給額調整や、社員の売上意識を高めることが期待できます。

では、会社の利益に対して、どれくらいを賞与として還元すべきなのでしょうか。

社員の成果が表れる利益指標として、本業で得られた利益である営業利益が適しているでしょう。営業利益そのままでは既に賞与額が引かれた金額であるため、営業利益に賞与額を足し戻した『賞与配分前営業利益』と『賞与原資』の関係性を見ていきます。

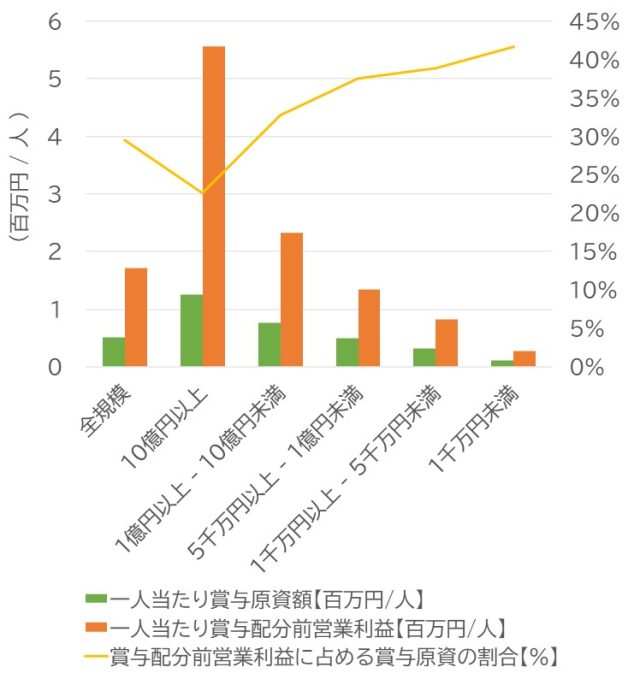

図表1は資本金規模別の過去10年間の賞与支給額、一人当たり賞与配分前営業利益、賞与配分前営業利益に占める賞与原資の割合(以下、賞与原資率)を示しています。企業規模が大きいほど一人当たり賞与配分前営業利益が高く、一人当たりの平均賞与支給額も高いです。一方で賞与原資率は10億円以上規模で23%、1千万円未満規模で42%と、資本金規模が大きいほど低く、利益に対する賞与の負担が軽いと言えます。

<図表1>

資本金規模別、一人当たり賞与原資額、一人当たり賞与配分前営業利益および

賞与配分前営業利益に占める賞与原資の割合の過去10年間の平均

出典:財務省「法人企業統計調査」

注1) 全産業(除く金融保険業)

注2)営業利益が赤字の期を除く

注3)賞与原資=役員賞与+従業員賞与

注4)賞与配分前営業利益=営業利益+賞与原資

次に、毎年の利益の増減に応じてどの程度賞与額を連動させているのかについても見ていきます。

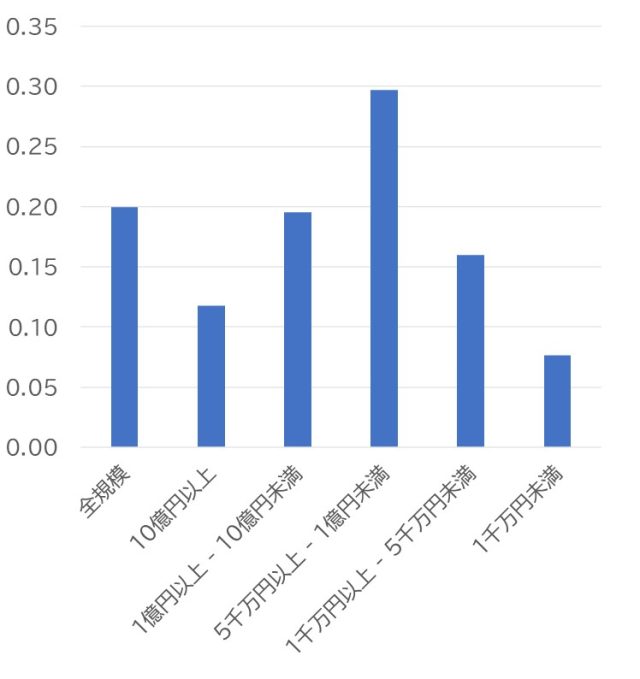

図表2は資本金規模別の2013年~2022年(2020年、2021年を除く8年間)の、賞与配分前営業利益と賞与原資のデータをプロットしたときの回帰曲線の傾きを示しています。平たく言うと、賞与配分前営業利益が1円増えたときに賞与原資がいくら増えているかを表しています。例えば全規模の傾きは約0.2ですが、これは賞与配分前営業利益が100万円増えたとき、賞与原資が約20万円増えることを示しています。

規模別で見ると5千万円~1億円規模を頂点とした正規分布のようなグラフになっています。小規模の会社では利益の増減に合わせて賞与を大きく変えることが難しく、規模が拡大するほど利益を社員に還元する余地が増えてくるため、中規模までは規模拡大に伴って傾きの値が大きくなっていると考えられます。

それでは大規模な会社は社員に還元していないかというと、決してそうではないでしょう。図表1で示したとおり、生産性が高まり、賞与原資率が下がることで、賞与の増減の影響が薄まっていくものと考えられます。

<図表2>

資本金規模別、2013年~2022年(2020年、2021年を除く)の

賞与配分前営業利益と賞与原資の回帰曲線の傾き

出典:財務省「法人企業統計調査」

注1)賞与支給前営業利益をx軸、賞与原資をy軸にプロットしたときの回帰曲線の傾き

注2)全産業(除く金融保険業)

社員一人一人の頑張りによって得られた利益を賞与として還元することでモチベーションが高まり、更なる貢献が期待できます。目標を超えたときにどれくらい賞与が増えるか、方針を示すことで売上意識はより高まるでしょう。

業界や各社の特性が異なるため、一概に『賞与配分前営業利益に占める賞与原資の割合』や『利益に応じた賞与原資の連動性』が高ければ良いわけではありません。極端な例ですが、利益がまだ出ていないベンチャー企業ではある程度安定的に賞与を支給することがモチベーションに繋がります。安定的な職務遂行が求められる業種も同様です。まずは世間一般の水準を理解し、自社の成長の立ち位置を把握することが重要です。その上で自社の賞与に対するポリシーを持ち、施策を検討すべきでしょう。

以上