内部留保と賃金

~株価が上がっても賃金は上がらない~

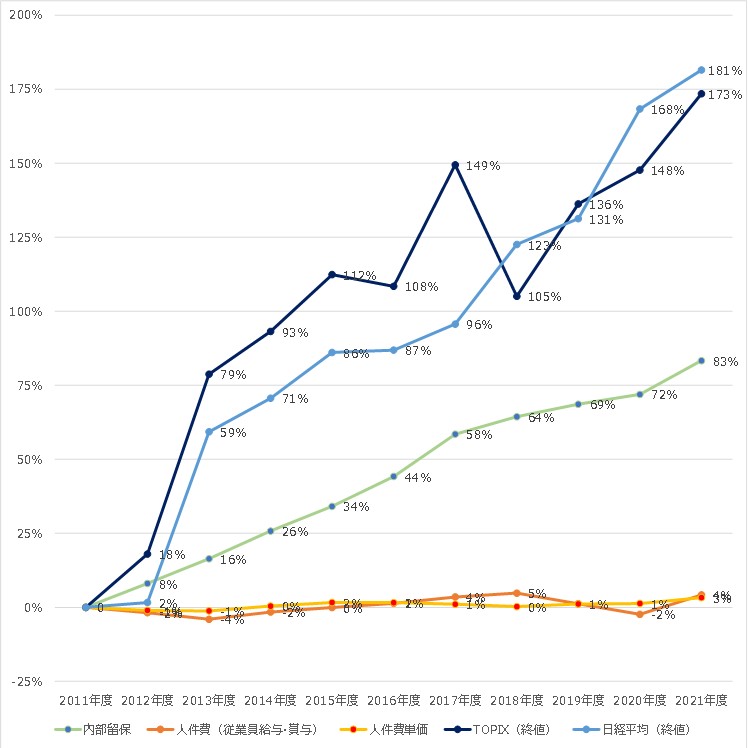

企業が生み出した当期純利益が内部留保である。またその当期純利益が利益剰余金として自己資本に計上される。利益剰余金は、設備投資やM&A(合併・買収)などに活用され、企業価値を高めていくことを目指す。図表1では2011年度を基準とした10年間の利益剰余金(緑色折線)は毎年増加を続けていることがわかる。直近の2021年度にはその額が516兆円にも及ぶ。

図表1:10年間の内部留保、株価、人件費、人件費単価の推移

“

※1)内部留保:財務省法人企業統計調査より金融・保険業を除いた他業種の利益剰余金(利益準備金、その他利益準備金の総和、期末数値)を算出

※2)日経平均株価:年度末の終値を利用

※3)TOPIX:年度末の終値を利用

※4)人件費:財務省法人企業統計調査より金融・保険業を除いた他業種の従業員給与・賞与の総和を算出

※5)人件費単価:財務省法人企業統計調査より金融・保険業を除いた他業種の従業員給与・賞与の総和を従業員人数をもって算出”

企業価値を図るひとつの指標に株価がある。会社の業績が客観的に評価され、証券取引所で行われる売買価格、時価である。日経平均株価の対象となる銘柄数は225銘柄だが、TOPIXは東証一部上場のほぼ全ての銘柄で4,000銘柄以上である。日経平均株価は「株価平均型」であるのに対し、TOPIXは「時価総額加重型」である。よって日経平均株価は株価が高い銘柄の影響を受けやすいのに対し、TOPIXは時価総額が高い銘柄の影響を受けやすい。企業が投資の結果、企業価値の向上、つまり株価も上昇していることが望ましい状態である。図1の2011年度から10年間の日経平均株価(図1水色折線)とTOPIX(図1青色折線)は、ともに大きく上昇を続けている。2008年のリーマンショック、2011年の東日本大震災などにより経済は落ち込んだが、2012年より政策として実行されてきたアベノミクスの「民間投資を喚起する成長戦略」などといった時代背景があった。

このように企業の価値は株式市場で評価されてきた一方で、従業員の人件費(図1橙色折線)や人件費単価(図1赤色折線)は、ほぼ同水準で推移している。これは企業価値が高まり、内部留保が増えているにもかかわらず、従業員への還元が十分に行われていないということが如実に表れており、日本の重大で構造的な問題である。

この問題を解決していくために、今後人事として重要となる役割は、投資の効果的な実行を人事の側面で機能させていくことである。環境の変化が早く、グローバル化の推進など、難易度は高い課題を解決できる優秀な人材は取り合いとなっている。今後を見据えた事業領域に対してM&Aなど推進できる人材を獲得、確保していくことが欠かせない。また組織全体の生産性を高めていくために、テクノロジーの活用を前提とした設備投資も重要である。その投資を実現していくためにはDX人材などの育成、獲得も重要な役割である。

そしてこれだけ物価が上昇すると従業員の生活不安も更に高まる。内部留保を増やしているにも関わらず、従業員への還元ができていないことも踏まえると、企業は投資をしっかりと実行することに加え、2~3割平均賃金を引き上げ、優秀なグローバルな人材の獲得や従業員に対する生活不安を払拭させていくことが重要な役割になる。

以上