可処分所得30年の推移|月収は15%減少、社会保険料は50%増加

我が国の労働者の月収は直近30年間で減少しています。それにもかかわらずこの間、社会保険料や税負担は増加し続けています。そのため、月収からそれらを差し引いて残る手取りの給料(=可処分所得)は大きく減少しているのです。

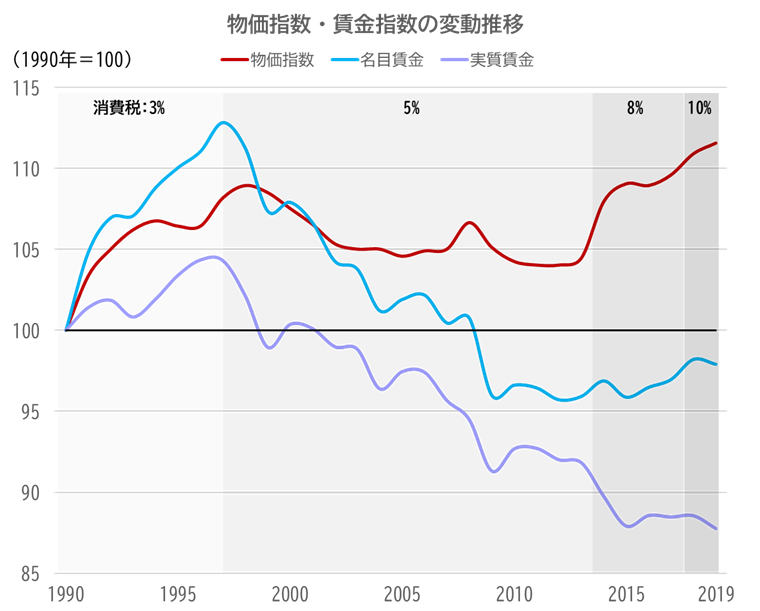

また、そもそも物価が上昇し続けているにもかかわらず、それに伴って月収が増えていないため、実質的な賃金としての月収も減少しています。

以上を踏まえると、実質的な賃金としての月収が減少する中、社会保険料や税負担の増加で手取りの給料(=可処分所得)も減少しているという非常に深刻な問題を抱えているということです。

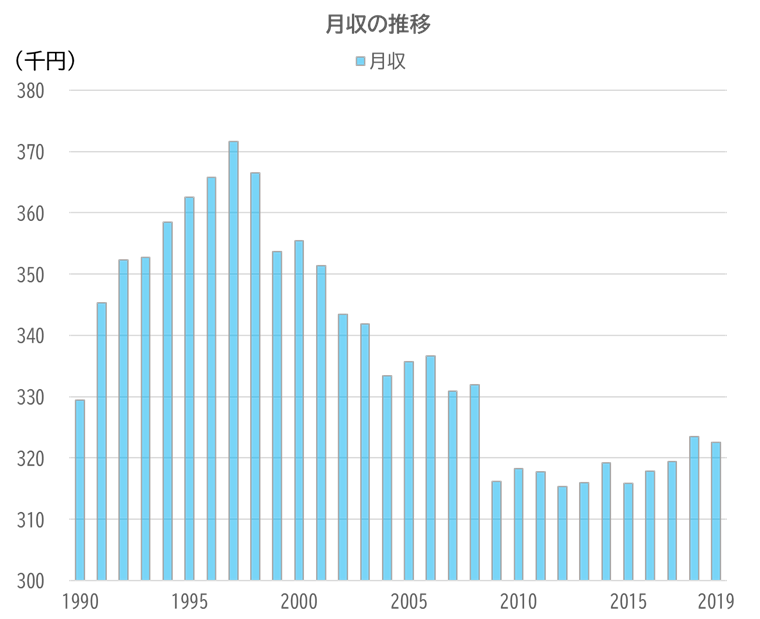

月収はピーク時の1997年頃から最低値の2013年頃まで約15年間で15%も減少しています(371千円から315千円に56千円減少)。これはバブル崩壊やリーマンショックで景気が悪化したこともありますが、企業が内部留保を進め、人件費への配分を抑えるようになったことも理由の一つでしょう。

出典:厚生労働省「毎月勤労統計調査」*月収:一人当たりの現金給与総額(決まって支給する給与と特別に支払われた給与の合計額)

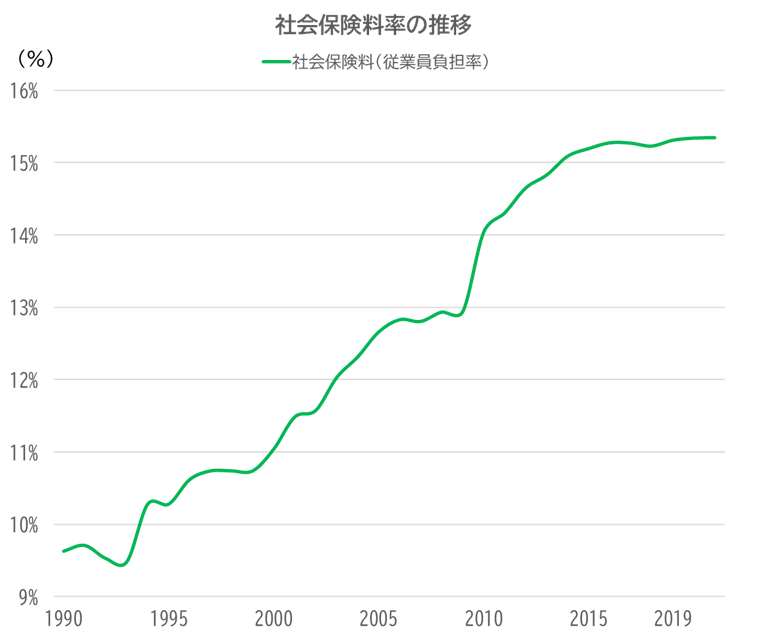

社会保険料(従業員負担率)は増加傾向にあり、直近30年間で負担率が1.5倍になっています。これは高齢化の影響で医療費支出が増加したことや、長引く不況で労働者の給料が伸び悩み、保険料収入が伸び悩んでいることがあげられます。また、所得税に関しては最高税率が年々引き上げられています。

出典:内閣府「税制調査会_社会保険料率(従業員負担分の推移)」*各保険料率について日本年金機構、全国健康保険協会、厚生労働省のデータを参考とした

そして、物価が上昇することによる実質的な賃金の減少です。2000年頃までは物価指数の伸びを名目賃金の伸びが上回っており実質賃金は増加傾向でした。しかし、それ以降は物価指数の伸びに名目賃金の伸びが追いつかず、実質賃金は下降傾向となりました。結果、現在の実質賃金は1990年の88%程度となっています。

出典:厚生労働省「毎月勤労統計調査」、総務省「消費者物価指数(持家の帰属家賃を除く総合)」*名目賃金:図1の一人当たりの月収を指数化したもの*実質賃金:名目賃金を消費者物価指数(持家の帰属家賃を除く総合)でデフレートして算出

直近30年間の賃金推移を先進国内で比較すると伸び悩んでいるのは我が国のみです。今後グローバルに戦う上で優秀な人材を確保するには各国に引けを取らない賃金水準とする必要があります。また、社員に労働の対価として賃金を支払い、生活基盤の安定性を確保する事も企業の重要な責務です。そのため、今後も物価が上昇し、各種の税金や社会保険料も増加していくと考えた時に、社員の実質的な賃金を増やしていくことは非常に重要です。そしてこれらを実現するためにも、今後社員の生産性を一層高めて会社業績を向上させるとともに、社員への人件費配分を高めなければならないでしょう。

以上

【無料相談】賃金設計・人件費配分の見直し(社保負担増・実質賃金低下への対応)

現状の人件費構造を整理し、等級・評価・賃金の整合まで一体で設計します。