労働分配率

~人への分配の好循環に向けて~

『配当金100円以上を目標に、・・・・・積極的かつ安定的な株主還元を行っていきます。』というのは、IR関連の資料で見かけることがあります。しかし、『中期経営計画では、3年間平均の労働分配率は60%を基準とし、従業員の平均年収1,000万円を目指して、積極的かつ安定的な従業員還元を行っていきます。』 このような文章はあまり見かけません。

自社の人件費総額、人件費の分配方針(労働分配率)について、意識している企業は多くないのではないでしょうか。

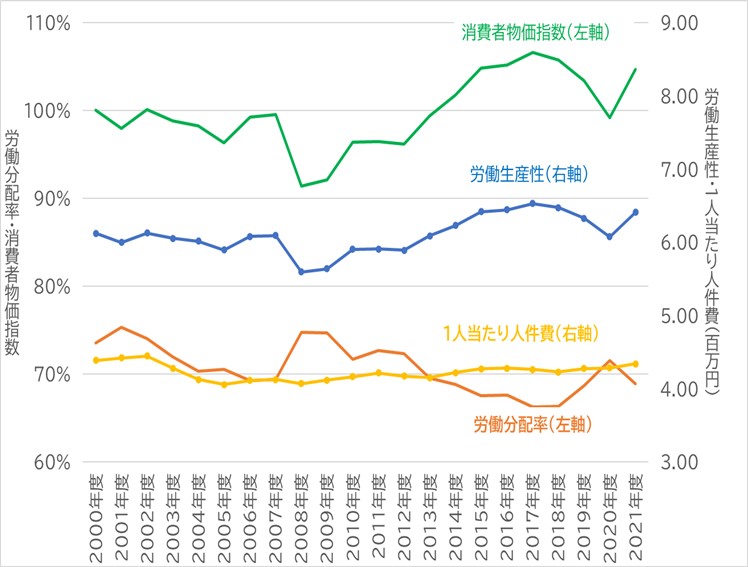

近年、日本の労働分配率は緩やかに低下しています(図表1オレンジ線)。企業が事業活動を通じて新たに生み出した価値(付加価値)を、人件費として従業員に分配する割合が減少していることを意味します。一方、従業員1人当たりの人件費(図表1緑線)は横ばいです。

労働分配率は、経年で推移を把握し、内部環境や外部環境の変化に応じて見直すことが必要です。自社の利益分配の観点からは、労働生産性の推移が、社員の生活面での安定という観点からは、消費者物価指数の推移が代表的な参考指標となります。従業員1人が生み出す価値である労働生産性(図表1青線)は、やや上昇傾向にあり、2007年度を底として、消費者物価指数もほぼ同じような推移を描いています。

資料出所:財務省 法人企業統計調査時系列データ 全産業(金融業、保険業以外)、全規模より作成

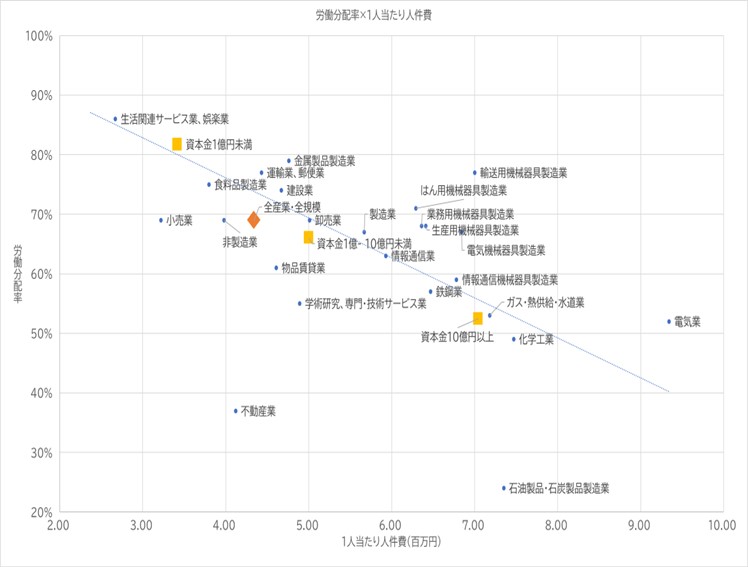

また、適正な労働分配率水準は、同規模同業種の水準を参考にすることができます。図表2は、労働分配率と従業員1人あたり人件費の関係を図示しています。大型の設備や施設を要する装置産業や大企業では、「労働分配率が低く、人件費は高い」、労働力に頼る割合が高い労働集約産業や中小企業では、「労働分配率が高く、人件費は低い」傾向が分かります。前者は、会社と従業員にとってwin-winの状態です。会社および従業員は、新たに生み出す価値(付加価値)を高める努力をし、人件費上昇分以上に利益があがった結果として、労働分配率が下がります。こうなると、利益の余剰分を将来への投資、株主・社会・地域といったステークホルダーに還元していくことが可能になります。こうした分配の循環スパイラルを回していくことが、企業成長の目指す姿の一つです。

資料出所:財務省 法人企業統計調査時系列データ 全産業(金融業、保険業以外)、全規模より作成

創意工夫や新しいアイデアを生み出す「人」は、付加価値の源泉であり、人への分配を未来への投資として捉えることが、会社と従業員にとってwin-winの状態や分配の好循環につながっていくのではないでしょうか。自社が生み出す新たな価値について、株主配当、内部留保や設備投資に関する価値分配と同様、人に対する価値分配についても、自社で議論しておくことが重要です。

【用語解説】

・付加価値=人件費(役員給与+役員賞与+従業員給与⁺従業員賞与⁺福利厚生費)+支払利息等⁺動産・不動産賃借料⁺租税公課⁺営業純益

・労働分配率=人件費÷付加価値

・従業員1人当たり給与=(従業員給与+従業員賞与+福利厚生費)÷従業員人員数

・労働生産性=付加価値÷(役員人員数+従業員人員数)

・消費者物価指数 総合(All item) 年度平均

※資料出所:総務省

以上