可処分所得 直近10年の推移

~物価上昇に追いつかない賃上げ効果~

目次

要点サマリ

- 総務省統計局「家計調査」をもとに、直近10年間の可処分所得の推移と物価を反映した実質的な可処分所得の推移について解説します。

- 可処分所得は2018年以降、上昇を続けています。一方で、物価を考慮した実質的な可処分所得は2022年以降低迷しており、可処分所得の上昇は物価上昇に追いついていない状態です。

- 今後も企業として利益を確保した上での継続的な賃上げは必要となりますが、併せて生活コストに対する施策を併用することで、社員の生活基盤安定を実現することも重要です。

データ解説1:直近10年間の可処分所得推移

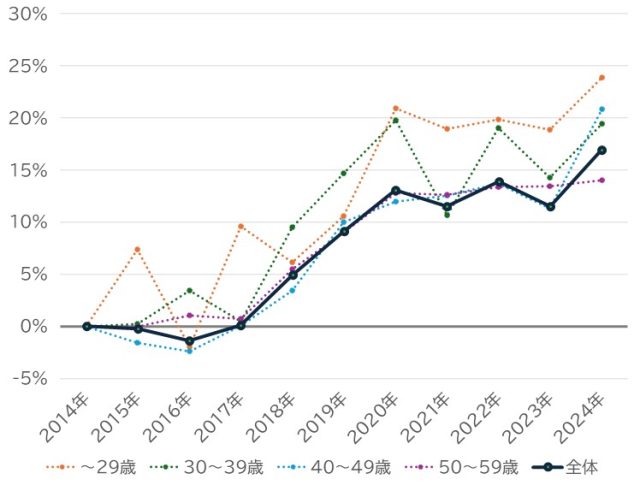

【図表1:直近10年間の可処分所得推移】

出所 総務省統計局「家計調査」(総世帯年次_総世帯・勤労者世帯のうち勤労者世帯)に基づき作成(2014年~2024年調査、2015年~2025年公開)

※可処分所得=実収入(世帯員全員の現金収入)から非消費支出(税金や社会保険料等)を差し引いた額。実収入には勤め先収入に加え、世帯員の収入、事業・内職収入、財産収入、社会保障給付、仕送り金等を含む。

可処分所得は2014年~2017年にかけて横ばい傾向でしたが、2018年は景気回復による企業収益が拡大したことも影響し、増加に転じています。その後、2019年~2020年は新型コロナウイルスの影響がありつつも、特定定額給付金の交付等により上昇を続けています。2021年以降は賃上げ要請もあり高い水準を維持、2024年には大きく引き上がりを見せています。年代別に見ると、特に20代~30代の可処分所得上昇率が高く、社会保険料が高くなる40代以降の伸び率は小さくなっています。

なお、この間における非消費支出(税金、社会保険料)は上昇を続けており、可処分所得が引き上がる主要因は実収入の増加であると考えられます。

データ解説2:物価変動を加味した実質可処分所得の推移

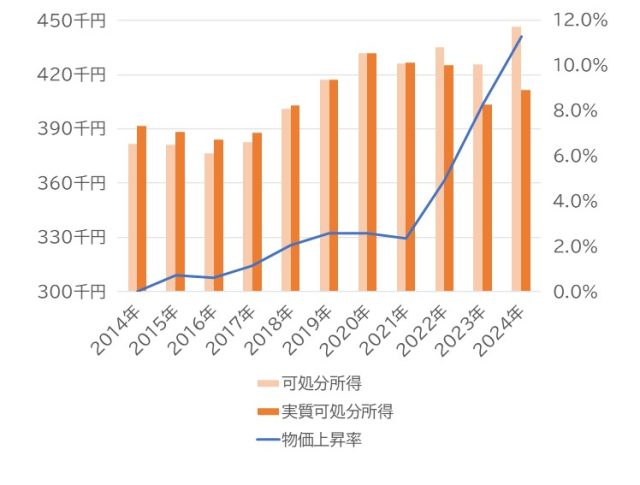

【図表2:物価変動を加味した実質可処分所得の推移】

出典:総務省統計局「家計調査」(総世帯年次_総世帯・勤労者世帯のうち勤労者世帯)に基づき作成(2014年~2024年調査、2015年~2025年公開)、「消費者物価指数」(2020年基準消費者物価指数_総合指数、_2024年調査、2025年公開)に基づき作成。

※物価上昇率:2014年の物価指数を基準としたときの成長率。

※実質可処分所得:可処分所得を消費者物価指数(総合指数)で割り戻した値。

一方で、直近で大きく変動しているのが物価です。特に2022年以降の物価上昇は著しく、2014年を基準としたとき、2024年の物価は11.3%の上昇となっています。物価上昇は可処分所得にも影響し、可処分所得に物価影響を反映した実質可処分所得は2023年以降大きく低下しています。これは、賃上げ等による企業努力により社員の収入や可処分所得は上昇しているものの、物価上昇に追いつかず、実質的な可処分所得は十分に担保できていないことを示しています。

人事施策への活用例

近年、物価上昇への対応要請もあり、多くの企業で賃上げが実施されています。その結果、可処分所得自体は上昇傾向にありますが、物価上昇に追いついているとは言いにくく、実質的な可処分所得も注視した上で施策を検討する必要があると言えます。実質的な可処分所得を増やすには、①可処分所得自体を増やす ②物価影響に対する支援実施が考えられます。①は継続的な賃上げにより実収入を増やすことです。②は物価の高い地域に対する手当支給や福利厚生の有効活用等、生活コストに対する支援により社員の経済的負担を軽減することが考えられます。ただし、①②双方ともに人件費増額につながる施策であり、企業としても物価上昇分を価格転嫁等で対応し、収益を維持することが大前提となります。

まとめ

直近10年間で可処分所得は上昇しているものの、近年の物価上昇には追い付かず、実質的な可処分所得は伸び悩んでいることがわかりました。

可処分所得だけでなく、実質的な可処分所得も視野に入れた上で賃上げや賃金施策を検討し、社員の生活基盤安定を実現する必要があります。

以上